Ипотека 6.5 процентов в 2021 году

В 2020 году в России стартовала новая госпрограмма льготной ипотеки с максимальной ставкой в 6,5 процентов годовых. Утвердить ее поручил Владимир Путин. Сначала получить такой жилищный кредит можно было до 1 ноября 2020 года, но потом программу продлили до 1 июля 2021 года.

По условиям программы новая ипотека со сниженной ставкой доступна гражданам РФ независимо от уровня их доходов и семейного положения. Оформить жилищный кредит можно только для покупки квартиры в новостройке. При этом не важно, готов дом к заселению или еще строится. Максимальная сумма кредита — 6 млн или 12 млн рублей в зависимости от региона. Льготная ставка до 6,5% будет действовать весь срок кредита.

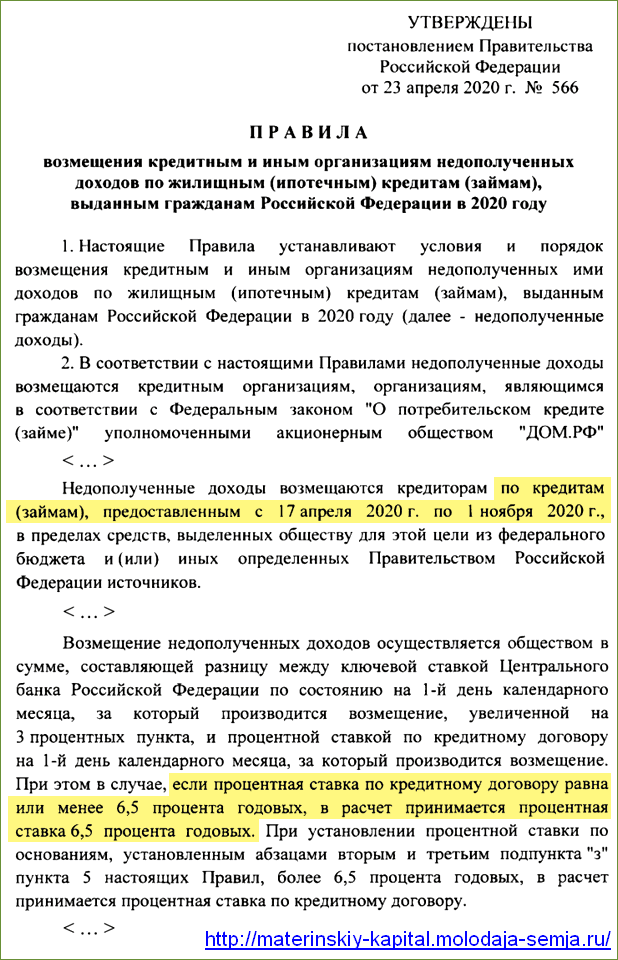

Взять льготный жилищный кредит можно в одном из банков-участников программы. В их числе такие крупные финансовые организации, как Сбербанк, Газпромбанк, ВТБ и Дом.РФ. Согласно условиям программы, недополученные доходы (до ключевой ставки Центробанка плюс 3% годовых) банкам компенсирует государство.

Условия ипотеки под 6.5 процентов

Владимир Путин предложил запустить новую программу льготной ипотеки со ставкой до 6,5% годовых в 2020 году, чтобы поддержать граждан и строительную отрасль в период кризиса. 24 апреля 2020 года соответствующие постановление с условиями программы было опубликовано на сайте Правительства. Документ вступил в силу 2 мая.

Основные условия новой льготной ипотеки под 6,5 процентов в 2021 году:

- Оформить жилищный кредит можно только в период с 17 апреля до 1 июля 2021 года.

- Заемщиками могут быть только граждане РФ.

- Ипотеку можно оформить только для покупки квартиры на первичном рынке недвижимости.

- Сумма первоначального взноса — 15% от стоимости жилья. Например, если квартира стоит 3 млн, то первоначальный взнос составит 450 тысяч рублей.

- Участники программы льготной ипотеки могут использовать материнский капитал и другие меры господдержки.

- Срок действия кредита не ограничен.

- Ипотеку можно оформить только в рублях.

- Максимальная сумма займа — 6 млн рублей для регионов, 12 млн рублей для Москвы и Санкт-Петербурга. Меньше взять можно, больше — нет. Лимит установлен только для суммы ипотечного займа, недвижимость может стоить дороже.

- Льготная ставка до 6.5% действует весь срок кредита.

- Уже имеющуюся ипотеку рефинансировать нельзя, программа доступна только по новым кредитным договорам.

- Купить недвижимость в ипотеку можно в любом российском регионе.

Кто может оформить льготную ипотеку

По этой программе есть только одно требование к заемщикам — гражданство РФ. Никаких других ограничений не установлено. Чтобы взять кредит по льготной ставке, не нужно иметь детей или проживать в каком-то конкретном регионе. Нет ограничений по возрасту, семейному положению или уровню доходов. Кроме того, взять ипотеку под 6,5% могут граждане, которые уже до этого успели поучаствовать в других субсидированных ипотечных программах (сельской, семейной или дальневосточной).

Предоставлять льготную ипотеку под 6,5 процентов или нет — это право банка, а не его обязанность. Но тем, кто собирался взять ипотеку, и ситуация с коронавирусом никак не повлияла на эти планы, имеет смысл присмотреться к данной программе. Еще совсем недавно такая низкая ставка была доступна только участникам семейной ипотеки.

Какое жилье можно купить

Ипотеку с господдержкой по ставке 6,5 процентов предоставят только на следующих условиях:

- Приобрести можно только квартиру на первичном рынке (купить частный дом или вторичное жилье — нельзя).

- Недвижимость может быть расположена в еще строящемся многоквартирном доме или уже сданном в эксплуатацию. Допускается покупка жилья в доме блокированной застройки (здания не выше трех этажей, которые состоят минимум из 10 блоков, каждый из которых предназначен для проживания одной семьи).

- Заемщик может заключить договор купли-продажи, долевого участия (ДДУ) или уступки права требования.

- Продавцом может быть только юридическое лицо, за исключением инвестиционных фондов и их управляющих компаний.

По программе ипотеки с господдержкой можно получить сумму на покупку жилья в пределах установленного лимита. Ограничения касаются не стоимости квартиры, а только суммы кредита. Например, недвижимость в Москве может стоить 15 млн рублей, но взять в долг у банка можно только 12 млн рублей. Остальную сумму заемщик должен выплатить сам вместе с первоначальным взносом.

Можно ли использовать другие виды господдержки

Для погашения ипотечного кредита или в качестве первоначального взноса можно использовать средства материнского капитала. Напомним, теперь сертификат предоставляют и на первенца, если ребенок появился с 01.01.2020 по 31.12.2026. В 2021 году сумма сертификата равна 483882 рубля, в случае рождения второго ребенка после 01.01.2020 у семьи появляется право на дополнительные 155550 рублей.

В настоящее время в России уже действует ряд льготных ипотечных программ. Так, в 2018 году была запущена ипотека с господдержкой для семей с детьми, или семейная ипотека. Она распространяется на покупку квартир в новостройках как на стадии строительства, так и на готовое жилье от застройщика. Оформить льготную ипотеку под 6% могут семьи, у которых в период с 1 января 2018 до 1 марта 2023 года родился второй и (или) последующий ребенок.

Может ли вырасти ставка по ипотеке

По условиям новой ипотечной программы процентная ставка не может быть выше 6.5 процентов годовых. Важно: такая ставка будет действовать весь срок кредита, даже после того как льготная программа закончится. Ограничений по длительности ипотеки нет: взять в долг можно и на 5, и на 15 лет.

Но ставка по ипотеке может вырасти в следующих случаях:

- Если заемщик откажется от договора страхования или не застрахует квартиру после того, как оформит на нее право собственности, банк вправе повысить ставку максимум на 1 процент.

- До тех пор, пока заемщик не передаст в залог банку квартиру или права требований по ДДУ, процентная ставка может вырасти на 3 процентных пункта от ключевой ставки ЦБ (то есть до 8,5%).

Как получить ипотеку под 6,5 процентов

Банки стали принимать заявки на получение ипотеки с господдержкой в конце апреля, еще до того как вступило в силу Постановление с условиями программы. Среди них: Сбербанк, Альфабанк, ВТБ, Дом.РФ, Промсвязьбанк. Позже к программе присоединились Совкомбанк, Газпромбанк, Росбанк, Банк Возрождение и другие. Полный перечень банков-участников опубликован на сайте официального оператора программы — АО Дом.РФ.

Перед тем как покупать квартиру и отправлять заявку на получение жилищного кредита, нужно узнать в выбранном банке, участвует ли он в программе ипотеки с господдержкой и какую предлагает ставку. Сделать это можно на сайте кредитной организации или по телефону.

Чтобы получить ипотеку по сниженной ставке, достаточно заполнить онлайн-заявку на сайте выбранного банка до 1 июля 2021 года. Перечень документов, необходимых для заключения сделки, кредитор вправе устанавливать самостоятельно. В стандартный пакет входят:

- паспорт;

- СНИЛС;

- военный билет или приписное свидетельство (для мужчин младше 27 лет);

- документы о семейном положении;

- справка о доходах;

- копия трудовой книжки.

Точный перечень документов лучше заранее уточнить у сотрудника банка. Из-за эпидемии коронавируса многие кредитные организации перешли на дистанционный способ оформления сделки, который позволяет взять ипотеку и купить квартиру не выходя из дома.

В случае одобрения ипотеки менеджер банка согласовывает с клиентом выездную сделку и заранее подготавливает всю документацию. После подписания кредитного договора финансовая организация отправляет документы на регистрацию. Банк перечисляет деньги застройщику автоматически после регистрации сделки в Росреестре.